Текст решения Объединенной коллегии таможенных служб государств-членов ЕАЭС от 30.09.2022 г. №39/12 и ссылки на разделы Интернет-сайта ФТС России по вопросу таможенного оформления личного транспорта при его ввозе на территорию ЕАЭС:

Дополнительные материалы:

https://customs.gov.ru/fiz/pravila-peremeshheniya-tovarov/faq/document/328485

https://customs.gov.ru/fiz/pravila-peremeshheniya-tovarov/faq/document/89652

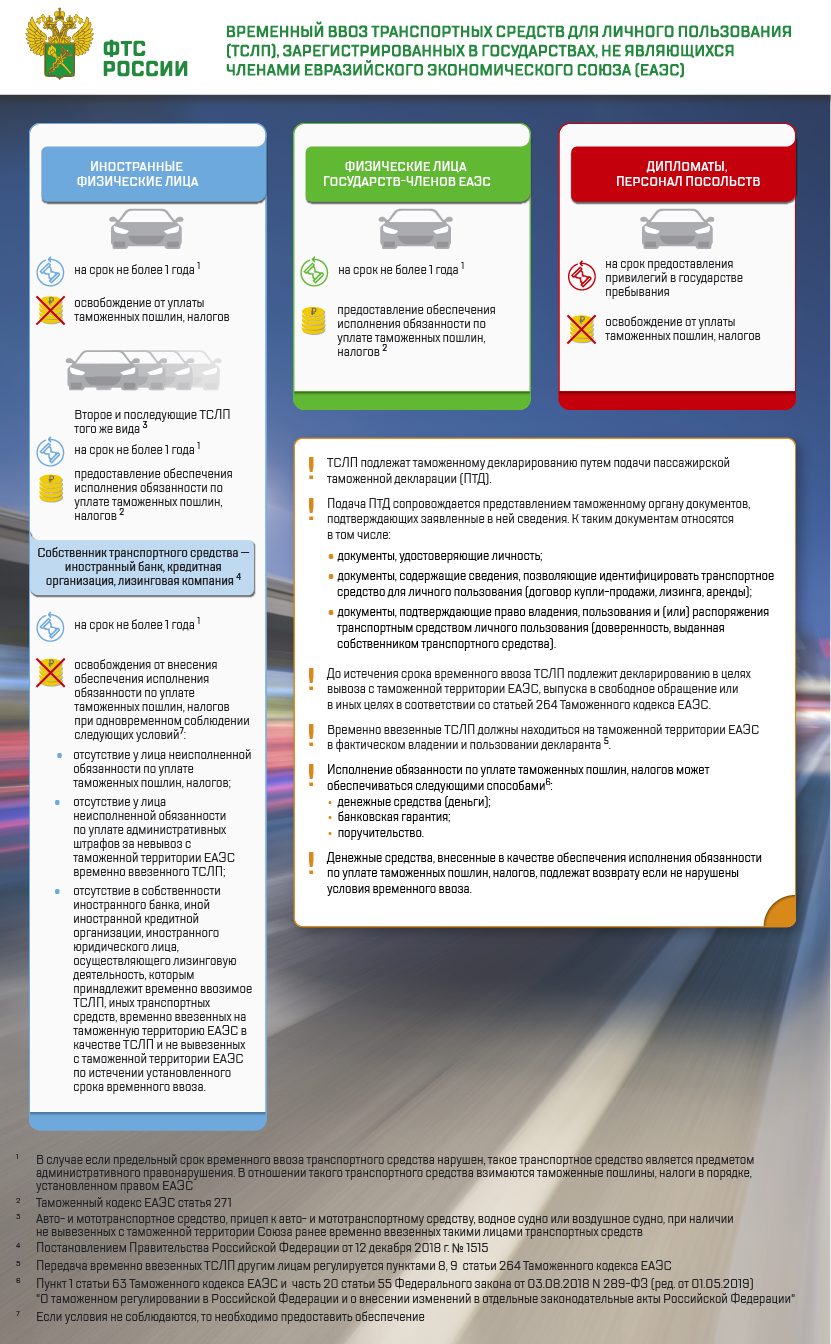

Какие физические лица для таможенных целей могут рассматриваться как иностранные?

Иностранные физические лица – это лица, постоянно проживающие за пределами территории Союза, который включает в себя Россию, Беларусь, Казахстан, Армению и Киргизию.

Определяющим обстоятельством для установления статуса лица является факт постоянного или преимущественного проживания на территории государства – члена Союза либо иностранного государства, достоверно подтвержденного соответствующими документами.

Физические лица могут быть признаны иностранными физическими лицами при условии представления в таможенный орган вместе с таможенной декларацией документов, однозначно свидетельствующих о факте постоянного проживания в иностранном государстве.

В отношении временно ввозимого транспортного средства для личного пользования, зарегистрированного в иностранном государстве, таможенные операции совершаются исходя из признания факта временного ввоза указанного транспортного средства иностранным физическим лицом в случаях, если пересечение таможенной границы Союза осуществляется на основании:

документа для выезда за границу, выданного в иностранном государстве при отсутствии у таможенного органа места прибытия сведений о месте его постоянного проживания на таможенной территории Союза, представленных таможенным органом государства – члена ЕАЭС места его постоянного проживания;

документа для выезда за границу, выданного в государстве – члене Союза, в том числе заграничного паспорта гражданина Российской Федерации при наличии документа, подтверждающего факт постоянного проживания в иностранном государстве (в том числе, вида на жительство, иностранного паспорта);

иного документа, действительного для пересечения границы, при наличии в таком документе сведений о месте постоянного проживания физического лица в иностранном государстве.

В иных случаях таможенные операции в отношении временно ввозимого транспортного средства для личного пользования, зарегистрированного в иностранном государстве, совершаются исходя из признания факта ввоза указанного транспортного средства физическим лицом государства – члена Союза.

{kind=link}